Anleihen mit wenig Zinsänderungsrisiken – Der richtige Rentenfonds im aktuellen Zinsumfeld und eine spannende Diversifikation in Ihrem Rentenportfolio

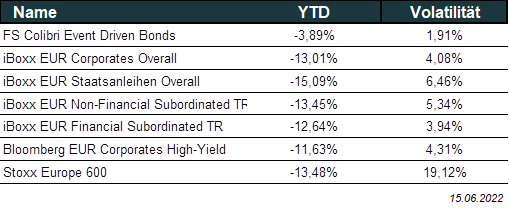

Die Fountain Square Asset Management GmbH hat in Zusammenarbeit mit der Ampega Investment GmbH und UBS Europe SE den alternativen Fixed-Income Fonds „FS Colibri Event Driven Bonds” im Dezember 2021 aufgelegt. Wie sich der Fonds in den ersten Monaten schlägt, und warum das Zinsänderungsrisiko trotz Rentencharakter keine Rolle spielt, erläutert Andreas Meyer.

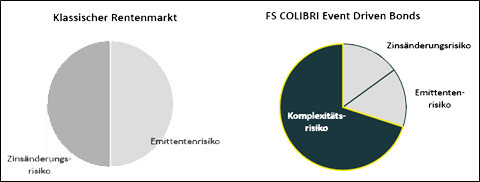

Steigen die Zinsen, so fallen ceteris paribus die Anleihekurse. Genau diese Entwicklung führt bei vielen Rentenfondsmanagern derzeit zu Kopfzerbrechen und nicht wenige wurden auf dem falschen Fuß erwischt. In unserem neuen Alternative-UCITS Fonds, dem “FS Colibri Event Driven Bond” (ISIN: DE000A2QND20 / DE000A2QND12), versuchen wir langfristig einen möglichst marktunabhängigen Charakter zu den klassischen Aufs und Abs des Marktes zu erzielen. Genau darin soll der Mehrwert für unsere Investoren liegen.

„Je komplizierter die Anleihe desto spannender für uns“

Wie der Name es bereits andeutet, ist der COLIBRI ein dynamischer Fonds. Unsere tägliche Arbeit besteht aus einem akribischen Aufspüren idiosynkratischer Chancen an den internationalen Rentenmärkten. „Ab in die Nische“ lautet dabei das Credo des Investmentprozesses. Anleihen und Sondersituationen finden, bei denen sich klassische Buy-and-Hold Investoren verabschieden oder gar nicht erst dabei sind. So sind wir selbst innerhalb der Assetklasse Fixed-Income ausschließlich in Nischensegmenten aktiv. Dazu zählen Nachrang- und Hybridanliehen, Wandelanleihen in Sondersituationen oder Senior High-Yield Papiere. Das Screening basiert auf einem systematischen und wiederholbaren Ansatz, bei dem der europäische Rentenmarkt regelmäßig und automatisiert auf unterschiedliche Beobachtungen untersucht wird. Sind Auffälligkeiten ausgemacht, geht die diskretionäre Arbeit des Fondsmanagements los. Im Kern steht die Identifizierung bestimmter Katalysatoren, welche kurz- bis mittelfristig einen positiven Einfluss auf einen bestimmten Emittenten, oder noch besser, auf eine bestimmte Anleihe nehmen könnten. Es geht also darum von diesen ereignisorientierten Sondersituationen zu profitieren und sich weniger vom täglichen Auf- und Ab der Märkte treiben zu lassen. Beispiele für solche Möglichkeiten können in der Komplexität einer Anleihe liegen. So herrscht beispielsweise bei Hybridanleihen unter Emittenten eine hohe Heterogenität in der Behandlung solcher Papiere. Zur vollumfänglichen Analyse ist daher eine Einordnung des Wertpapieres z.B. in die Bilanzierung, die regulatorische Kategorisierung und auch die Sichtweise der Ratingagentur entscheidend. Eine umfangreiche Prospektstudie ist unabdingbar. Abgerundet wird dies durch einen intensiven Austausch mit den Emittenten. So können zwei Anleihen, die auf den ersten Blick gleich strukturiert zu sein scheinen, aus unterschiedlicher Motivation heraus begeben werden, was wiederum Einfluss auf ihr Verhalten am Markt nimmt. Andere Bottom-Up getriebene Sondersituationen lassen sich bei Unternehmen erkennen, die sich in schwierigen Phasen befinden. Das können Turnarounds der Unternehmensstrategie sein, eine Bereinigung der Bilanz durch Kapitalmaßnahmen oder Unterstützung durch den Staat. Gerade für letzteres ist aktuelle eine Analyse der EU-Wettbewerbskommission ein spannender Aspekt.

Bereits die selektierten Nischen weisen historisch eine geringe und zum Teil sogar negative Korrelation zum klassischen Rentenmarkt auf. Nichtsdestotrotz stehen diese immer noch in gewisser Abhängigkeit zum klassischen Risk-On vs. Risk-Off Modus des Marktes. Der Event-Charakter der Strategie erhöht den Grad der Unabhängigkeit nochmals. Aus diesem Grunde wurde der „FS Colibri Event Driven Bonds“ von allen üblichen Indexanbietern wie Morningstar oder Citywire auch als Strategiefonds in den Bereichen Alternative eingestuft. Seit Auflage des Fonds am 20.12.2021 befindet sich die Korrelation zu den Rentenmärkten im Bereich um ca. 0,10, was bereits auf die geringe Signifikanz hinweist.

Butter bei die Fische

Wir investieren also ausschließlich in Fixed-Income Instrumente, ohne die klassischen Risiken des Rentenmarktes einzugehen. Der Fonds ist an keine Benchmark-orientiert und kann sich daher äußerst frei bewegen. Wie können die genannten Sondersituationen aussehen. Ein Beispiel, welches zu den ersten Transaktionen in der noch jungen Historie des Fonds gehört, sind sogenannte Pay-in-Kind (PIK) Anleihen. Bei diesem Strukturmerkmal kann der Kupon wie üblich als Cash oder alternativ in Form neu ausgegebener Anleihen gezahlt werden. Wofür sich das Unternehmen entscheidet, hängt oftmals von zuvor definierten Ereignissen wie z.B. dem Cashflow-Ergebnis oder bei Energieunternehmen dem Ölpreis ab. Die Analyse hört also nicht beim Emittenten oder dem Zinsumfeld auf, sondern erstreckt sich über solche strukturellen Aspekte. Viele institutionelle Investoren können solche Instrumente von vornherein nicht in Erwägung ziehen, da die Planungssicherheit der Kuponzahlungen in Form von Cash überwiegt. Eine Nische, in welcher wir aktiv werden.

Ein anderes Beispiel sind Stresssituationen. Hier ist die Stimmung gegenüber dem Emittenten am Markt negativ und geht Hand in Hand mit der Berichterstattung. Solch ein Zustand kann sich jedoch über die fundamentale Erholung hinaus erstrecken und zu irrationalen Bewertungen führen. Ein Beispiel ist ein Schweizer Tiefkühlbackwarenhersteller. Das Unternehmen hat sich durch zu viele Abenteuer im Ausland „verirrt“, was dann mit massiven finanziellen Schwierigkeiten einherging. Die Kuponzahlungen auf Hybridanleihen wurden gestrichen. Nach dem Austausch des Managements, einer Re-Fokussierung auf das Kerngeschäft und Veräußerungen von ausländischen Tochtereinheiten ist das Unternehmen mittlerweile wieder auf dem richtigen Weg. Damit geht auch die Gesundung der Bilanz einher. Insgesamt sind drei Hybridanleihen ausstehend und die ausgefallenen Kupons wurden kumulativ nachbezahlt. Im direkten Austausch mit dem Management konnten wir erfahren, dass diese Wertpapiere auch künftig eine Rolle in der Finanzierungsstruktur spielen sollen, jedoch womöglich nicht alle drei. Kapitalmaßnahme voraus? Möglich! Wir haben daher ein Wertpapier, welches aus Sicht des Emittenten kostspielig erscheint, selektiert und mit einer Rendite von größer 10% p.a. in den COLIBRI aufgenommen.

Der Fonds – Hohe Kupons, regelmäßige Ausschüttungen und geringe Duration

Mit dem skizzierten Ansatz soll eine marktunabhängige Rendite von 5 bis 7% p.a. erzielt werden. 2,5% bis 3% davon sollen jährlich als Ausschüttungsrendite an die Investoren fließen. Die aktuelle durchschnittliche Rendite aller im Fonds enthaltenen Wertpapiere liegt bei ca. 6,15%.

Demzufolge eignet sich der Fonds für Anlegergruppen, die regelmäßige Ausschüttungen bevorzugen und benötigen. Zudem erfüllt der Fonds sowohl die Anforderungen des United Nations Global Compact und meidet weiterhin zu 100% Unternehmen aus dem Bereich der geächteten Waffen. Fountain Square selbst ist Unterzeichner der Principles for Responsible Investment (PRI) und weiterhin auch „Investors Signatory“ des Carbon Disclosure Project (CDP).

Kontaktdaten:

Fondsmanagement:

Fountain Square Asset Management GmbH

Herr Andreas Meyer

Mail: am@fountain-square.com